ODLUKA O FAKTURIRANJU UGOVORA O OBAVLJANJU STUDENTSKOG POSLA

Ugovori o obavljanju studentskog posla izdani u 2025. godini temeljem kojih je posao odrađen do 31.12.2025. godine obračunati će s datumom računa 31.12.2025. godine, ako su ugovori dostavljeni u Studentski centar do četvrtka 15. siječnja 2026. godine (uključivo i 15. siječanj). Na ovoj poveznici možete pogledati Odluku.

Temeljem čl. 13. st. 2. Zakona o obavljanju studentskih poslova (NN 96/18 i 16/20) Naručitelji posla su dužni isplatiti naknade za obavljeni posao studenata najkasnije 15 dana od završetka posla. Molimo da se studentski ugovori na vrijeme dostave u Student servis kako bi se mogli obračunati u skladu sa zakonskim odredbama.

ISPLATE NA REVOLUT UAB RAČUNE ČLANOVA STUDENT SERVISA SCV

Od 28.11.2023. studenti zaradu ostvarenu preko ugovora student servisa SCV mogu primiti na svoj Revolut UAB račun. Potrebno je samo obavijestiti student servise SCV (Varaždin, Bjelovar, Čakovec, Koprivnica, Križevci) o novom načinu isplate i podacima Revolut UAB računa.

STUDENTSKE ZARADE – LIMITI OD 1.1.2026.

Studenti koji ostvare primitke do 3.600 eura godišnje smatraju se uzdržavanim članovima svojim roditeljima/uzdržavateljima sukladno članku 17. st. 1. Zakona o porezu na dohodak (Narodne Novine br. 115/16…152/24).

Studenti su obveznici plaćanja poreza na dohodak na primitke iznad 12.000 eura godišnje.

Iznos se sastoji od neoporezivog primitka od 4.800 eura i godišnjeg osnovnog osobnog odbitka koji iznosi 7.200 eura (čl. 14. st 1. Zakona o porezu na dohodak – osnovni osobni odbitak 600 eura x 12 mjeseci.)

Pravilnik o porezu na dohodak

Ako student tijekom 2026. godine ostvari primitak veći od 3.600 eura, on se više ne može smatrati uzdržavanim članom. Ako student tijekom 2026. godine ostvari primitak veći od 12.000 eura plaća porez po stopi ovisno o mjestu prebivališta.

Molimo da se za pojedinačno tumačenje osobnog slučaja javite u Poreznu upravu kako biste dobili odgovor na moguća pitanja. Studenti/učenici – Porezna uprava

MINIMALNA NETO NAKNADA za obavljanje studentskih poslova

Odluku o minimalnoj neto naknadi za obavljanje studentskih poslova donosi ministar znanosti, obrazovanja i mladih RH. Minimalna neto naknada za 2020. godinu je iznosila 25,39 HRK (3,37 EUR), za 2021. godinu 26,56 HRK (3,53 EUR), za 2022. godinu 29,30 HRK (3,89 EUR), za 2023. godinu 4,38 EUR (33,00 HRK), za 2024. godinu 5,25 EUR, za 2025. godinu 6,06 EUR, a za 2026. godinu iznosi 6,56 EUR.

OBAVIJEST STUDENTIMA I POSLODAVCIMA – STORNIRANJE RAČUNA

Odmah nakon obavljenog posla potrebno je dostaviti Student servisu ovjereni Ugovor, s utvrđenim i potpisanim obračunom. Svojim potpisom poslodavac i student potvrđuju točnost podataka na Ugovoru (konačni broj sati, naknade putnih troškova, toplih obroka i dr. naknade) temeljem kojih se izdaje račun. Plaćanjem računa smatra se da je poslodavac dodatno potvrdio točnost svih podataka na Ugovoru te se vrši isplata studenta i svih doprinosa i poreza.

Nakon isplate studenta i svih doprinosa i poreza ne može se stornirati račun.

Ako je greška na računu zbog pogrešno ispunjenog Ugovora isti se može stornirati samo u slučaju kada nije isplaćen studentu te poslodavac i student potpišu ispravljen Ugovor (suglasne moraju biti obje ugovorne strane).

WEB SERVIS za članove Student servisa

Za prijavu u Web servis potrebno je koristiti svoj osobni AAI korisnički račun kojeg imaju svi učenici srednjih škola i studenti (npr. koristite ga pri prijavi u e-Dnevnik, pri prijavi na maturu itd.).

Kada se kao član Student servisa SC u Varaždinu prijavite u Web servis možete:

- pregledati oglase za studentski posao

- preuzeti e-Ugovor i potpisati ga e-Potpisom (poslodavac također potpisuje e-Ugovor svojim e-Potpisom)

- preuzeti i isprintati Online ugovor za određenog poslodavca – ovjera ugovora potpisom (student) te pečatom i potpisom (poslodavac)

- pregledati status svojih ugovora i svoje zarade

Za sva pitanja i poteškoće pišite na varazdin@student-servis.hr.

Provjera prava na ispunjavanje potrebnih preduvjeta za izdavanje Ugovora o obavljanju studentskog posla

Želite li znati imate li prava na rad posredstvom studentskih servisa isto možete provjeriti na stranicama Sveučilišnog računskog centra, dovoljno je da kliknete na: https://issp.srce.hr/ i prijavite se sa AAI@EduHr elektroničkim identitetom te provjerite imate li pravo na obavljanje studentskih poslova i ispunjavate li preduvjete za izdavanje Ugovora o obavljanju studentskog posla.

Podatke o statusu svakog studenta u ISSP dostavlja visoko učilište studenta te ako smatrate da su pojedini podaci netočni trebate se obratiti svom visokom učilištu.

Student servis Studentskog centra u Varaždinu koristi istu bazu podataka.

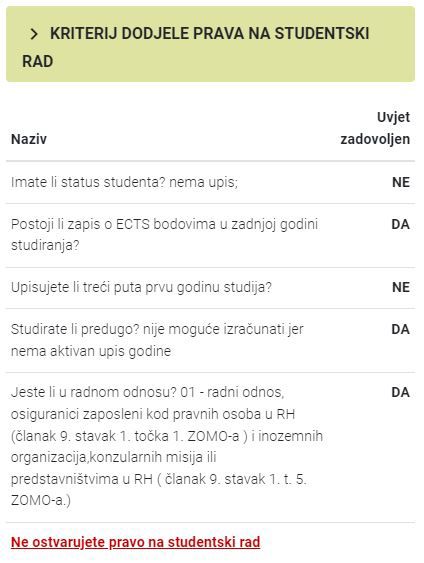

Slika 1. Primjer kada student nema pravo na rad

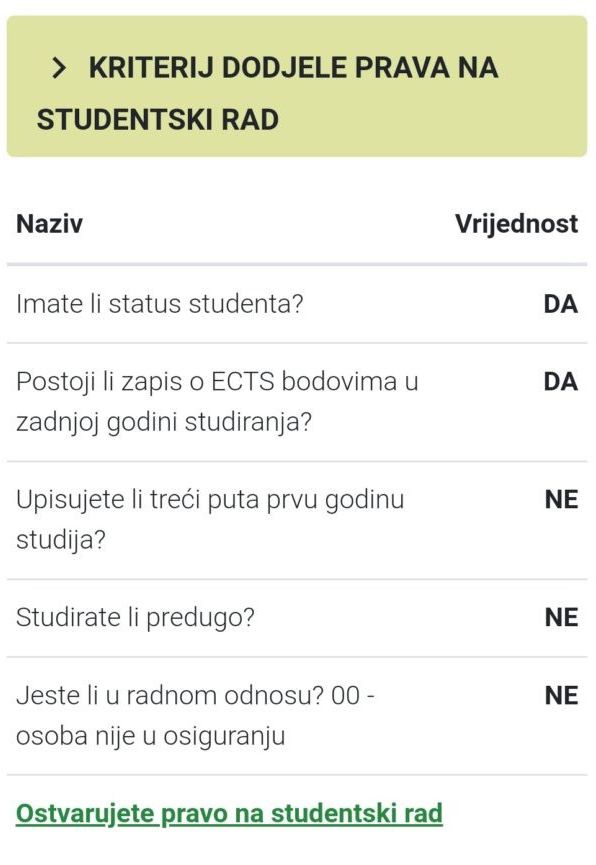

Slika 2. Primjer kada student ima pravo na rad

Preduvjeti za obavljanje studentskoga posla definirani Zakonom o obavljanju studentskih poslova (NN 96/18 i 16/20)

Članak 10.

(1) Student može sklopiti ugovor za obavljanje studentskoga posla (u daljnjem tekstu: ugovor) za vrijeme studiranja od dana upisa na visoko učilište.

(2) Pravo na sklapanje ugovora ne može biti duže od dvostrukog vremena trajanja studija na prvoj i drugoj razini.

(3) Posrednik može posredovati za studenta upisanog u tekuću akademsku godinu koji je u prethodnoj akademskoj godini ostvario najmanje 1 ECTS bod.

(4) Uvjet iz stavka 3. ovoga članka ne primjenjuje se na studenta koji upisuje prvu godinu studija i studenta koji je u prethodnoj akademskoj godini imao opravdan prekid studija.

(5) Posrednik ne može posredovati za studenta koji je dva puta promijenio studijski program i treći puta upisuje prvu godinu iste razine.